El caso Silicon Valley Bank y los emprendedores tecnológicos

La quiebra de Silicon Valley Bank remece la industria tecnológica que era la columna vertebral del banco, provocando la conmoción cerebral de unos emprendedores que agradecen al gobierno el rescate de su dinero, a la vez que lamentan la desaparición de un lugar que era su club de compinches en la innovación

La quiebra de Silicon Valley Bank remeció la industria tecnológica que era la columna vertebral del banco, provocando la conmoción cerebral de unos emprendedores que agradecen al gobierno el rescate de su dinero, a la vez que lamentan la desaparición de un lugar que era su club de compinches en la innovación.

“Eran el patrón oro, te miraban como a un tipo raro si te dedicabas a la tecnología y no tenías una cuenta en Silicon Valley Bank”, dijo Stefan Kalb, CEO de la startup Shelf Engine de Seattle en una entrevista el lunes, cuando iniciaba la transferencia de millones de dólares a otros bancos.

La medida del gobierno del presidente Joe Biden, de garantizar los depósitos del Silicon Valley Bank por encima del límite asegurado de 250.000 dólares por cuenta, provocó un “ruidoso suspiro de alivio en Israel”, donde el sector tecnológico, que vive un boom, está “unido con un cordón umbilical a Silicon Valley”, dijo Jon Medved, fundador de OurCrowd, una plataforma de crowdfunding (fondeo colectivo).

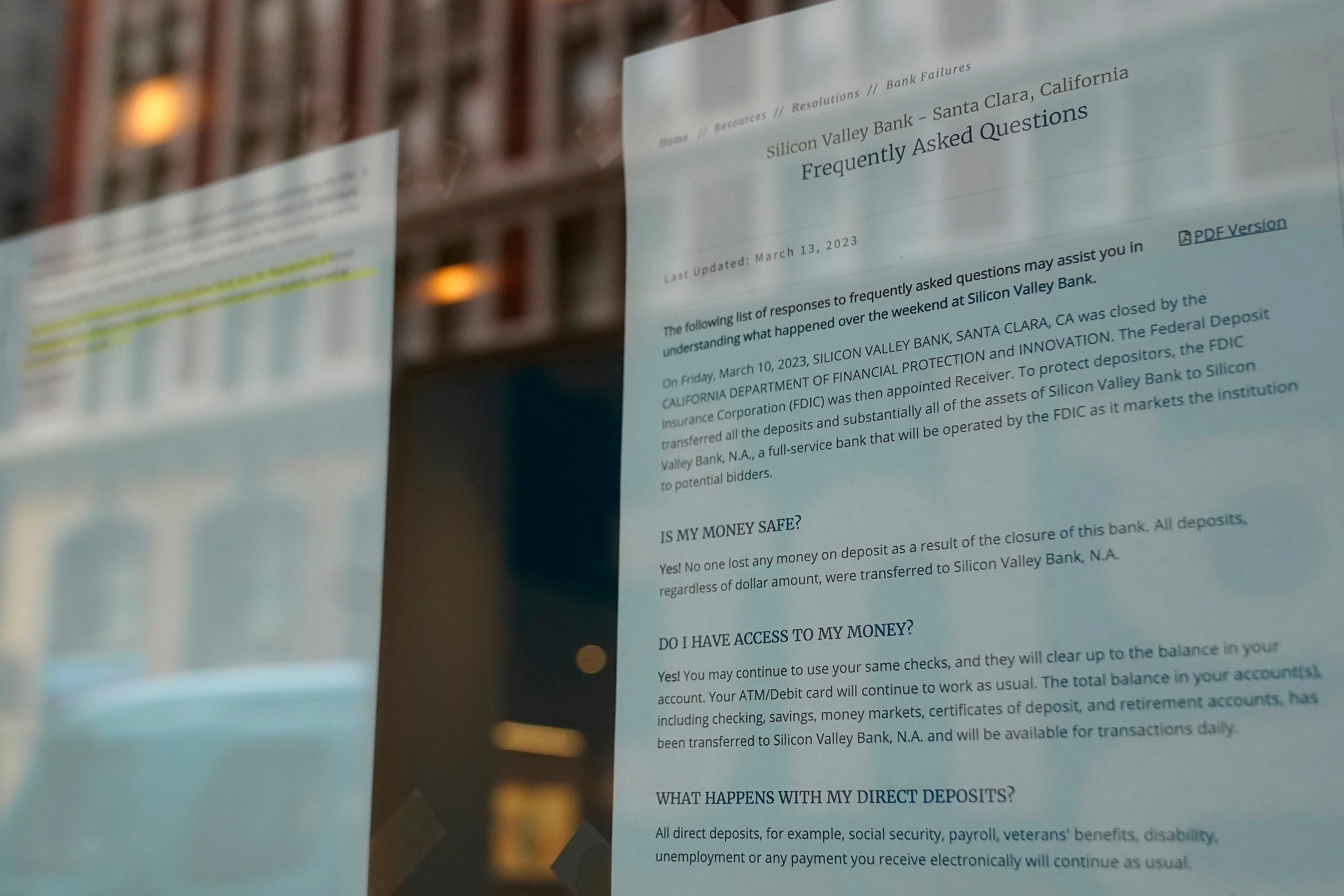

Pero la gratitud por la garantía de los depósitos, que permitirá a miles de startups tecnológicas seguir pagando los salarios y otras cuentas, llegó acompañada de momentos de reflexión entre emprendedores y socios de capitales de riesgo conmocionados por el colapso del banco.

La crisis “ha obligado a cada empresa a revalorar sus disposiciones bancarias y las empresas con las que trabajan”, dijo Rajeeb Dey, CEO de la startup Learnerbly con sede en Londres, una plataforma para la capacitación en el lugar de trabajo.

Los emprendedores que habían depositado todo el dinero de sus startups en Silicon Valley Bank comprenden que es más lógico repartir sus fondos entre distintas instituciones, y que los bancos más grandes son puertos más seguros.

Kalb inició sus tareas el lunes abriendo una cuenta en el banco más grande de Estados Unidos, el JP Morgan Chase, que tiene unos 2,4 billones de dólares en depósitos, 13 veces más que el Silicon Valley Bank, que era el 16to banco del país.

Bank of America recibe parte de los fondos que Electric Era había depositado en el banco Silicon Valley, y el CEO de esta startup de Seattle, Quincy Lee, prevé que no tendrá dificultades para encontrar otros candidatos donde depositar el resto del dinero de su empresa como parte de su plan de diversificación.

“Cualquier banco se complace en recibir el dinero de una startup”, dijo Lee.

Con todo, existe el temor de que será más difícil financiar las ideas intrínsecamente riesgosas que subyacen tras las startups tecnológicas, como fue la especialidad del Silicon Valley Bank desde su fundación durante una partida de póquer en 1983, cuando el advenimiento de la computadora personal y los microprocesadores más veloces desataron la innovación.

Silicon Valley se convirtió rápidamente en un imán para los capitalistas de riesgo que buscaban socios financieros más dispuestos a aceptar propuestas poco convencionales que sus pares tradicionales más grandes que aún no dominaban la tecnología.

“Comprendían a las startups, comprendían el capital de riesgo”, dijo Leah Ellis, CEO y cofundadora de Sublime Systems, una empresa de Somerville, Massachusetts, que comercializa un proceso de fabricación de cemento bajo en carbono. “Formaban parte de la trama de la comunidad startup de la cual soy miembro, así que trabajar con el SVB era lo lógico”.

Los capitalistas de riesgo abrieron sus cuentas en Silicon Valley Bank al comenzar el boom de la de la industria tecnológica y aconsejaron a los emprendedores que asesoraban que hicieran lo mismo.

Esa relación de compinches llegó a su fin cuando el banco reveló que había perdido 1.800 millones de dólares en bonos de bajo rendimiento adquiridos antes de que las tasas de interés empezaran a irse por las nubes el año pasado, lo que hizo sonar la alarma entre su clientela financieramente astuta que utilizó los frutos de la tecnología para hacer correr la advertencia y provocó una estampida bancaria calamitosa.